Nederland stond jarenlang bekend als een stabiele, aantrekkelijke vestigingslocatie voor bedrijven. Die reputatie staat onder zware druk. Niet door één incident, maar door een structureel patroon van industriële krimp, beleidsfouten en politieke blindheid. De signalen stapelen zich op. En de urgentie lijkt in Den Haag totaal niet door te dringen. We keuvelen en kibbelen maar door over stikstof, migratie en defensie. Verdienvermogen en economie: onzichtbaar. Niets over de ‘code rood voor ons vestigingsklimaat’. Terwijl de alarmbellen keihard af moeten gaan. Recente ontwikkelingen lijken Nederland nog meer richting de IC te sturen! We noemen zeven opvallende pijnpunten; ‘zeven zondes’. Daartegenover zetten we ‘vier deugden’ om van pijn naar heling te komen.

Historisch sterke positie van Nederland wordt uitgehold.

Historisch gezien speelde Nederland vaak een belangrijke of zelfs leidende rol op het wereldtoneel. In een wereldeconomie die in snel tempo groter wordt vinden echter verschuivingen plaats. Hierdoor moet Nederland pas op de plaats maken. Verbanden zoals G7 werden bepaald door economische omvang, gedeelde waarden en wereldwijde invloed. Nu duidelijk wordt dat de Westerse hegemonie geen vanzelfsprekendheid meer is wordt het tijd voor bescheidenheid en realpolitik. Onmiskenbaar liggen Nederland en de EU niet meer in het zwaartepunt van toekomstige economische ontwikkelingen. Azië en de VS bieden aantrekkelijker voorwaarden voor bedrijven. Het relatieve aandeel van Nederland en de EU in de wereldeconomie zal dalen. ‘We doen er gewoon minder toe’.

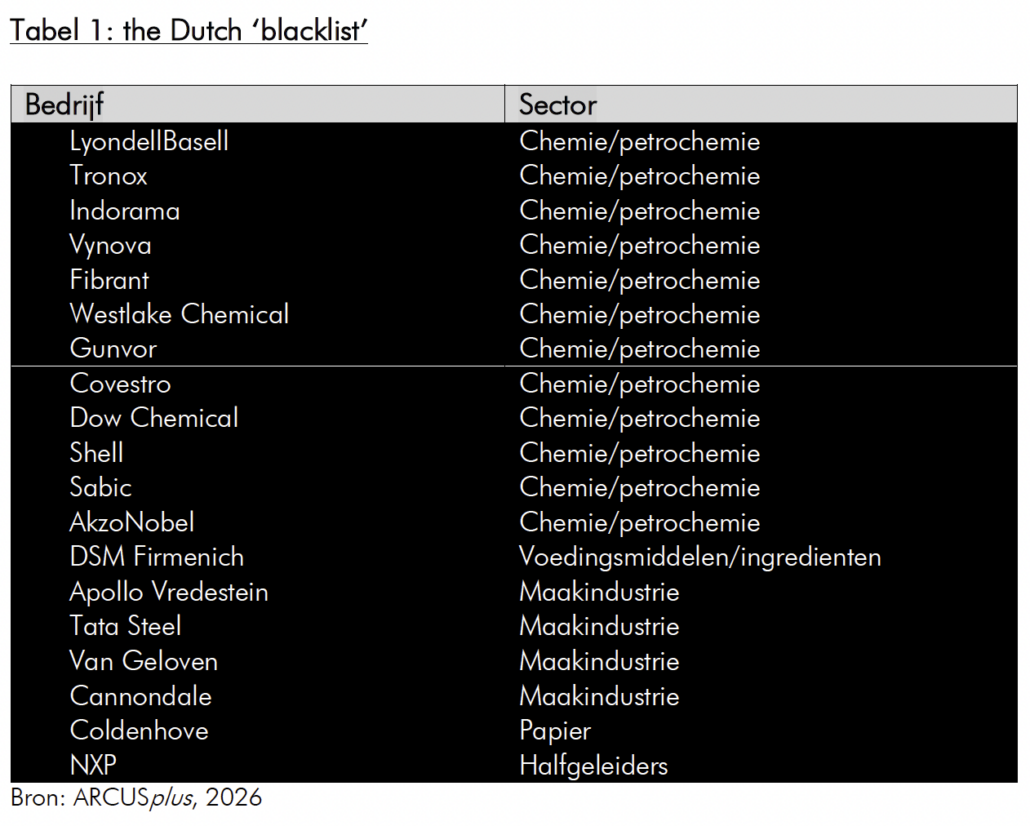

De-industrialisatie is een feit en niet meer te stoppen…

Onze ‘oude ‘ASML’s’ en parels van de laatste 50-80 jaar waren de chemische industrie, de hoogwaardige landbouw- en voedselindustrie en een geavanceerde maakindustrie waarin ASML kon opstaan. Met name de eerste twee staan in de verdrukking. Sluitingen en aankondigingen van sluitingen van vestigingen zijn eerder regel dan uitzondering. Kosten, regelgeving en netcongestie zijn de dealbreakers. Klimaatpolitiek met als doel de energieonafhankelijkheid vergroten is mooi, maar misschien niet tegen elke prijs en niet in een onmogelijk tempo. Hieronder noemen we een aantal aangekondigde industriële sluitingen en desinvesteringen in Nederland, met name in de chemie. De lijst is indrukwekkend, niet eens volledig maar wel groeiende (helaas). En vergeet daarbij niet het vertrek van meerdere hoofdkantoren (Aegon, Unilever, Shell, DSM). Straks is ASML nog onze enige parel.

Bredere context: onze buurman Duitsland ligt aan het infuus

Een gevaar van de de-industrialisatie is dat er een versterkend effect optreedt. Onze grootste klant en handelspartner, Duitsland, wordt stevig geraakt door het wegvallen van betaalbare en betrouwbare energie. Tegelijkertijd zien we een totale herstructurering van de zo belangrijke Duitse automobielindustrie en toelevering in de maakindustrie en fijnchemie. Bedrijven als BMW, Bosch, Porsche en Volkswagen zitten in een depressie. Dit heeft gevolgen voor onze toeleverende maakbedrijven, logistiek en voor de chemie- en staalindustrie. Het wegvallen van individuele bedrijven uit supply chains en clusters is een verder versterkend effect op de-industrialisatie. De Duitse industrie verloor in 2025 circa 120.000 tot wel 170.000 banen. De lijst van desinvesteringen in Duitsland is dan ook aanmerkelijk langer dan de onze.

We zijn geen magneet meer voor buitenlandse bedrijven

Inmiddels is duidelijk dat Nederland niet meer de magneet voor buitenlandse investeringen van weleer is. Ons land is in Europa gezakt naar de 10e plaats, met 159 FDI projecten in 2025, terwijl Nederland in de periode 2015 tot 2019 nog tussen de 230 en 410 projecten per jaar wist aan te trekken, zo tonen data van EY. Intussen kampt ook Metropoolregio Amsterdam, het belangrijkste internationale uithangbord, met een forse daling van het aantal nieuwe buitenlandse bedrijven. Waar er in topjaar 2019 nog 161 internationale hoofdkantoren en vestigingen naar de regio kwamen, is dit aantal inmiddels gekrompen tot minder dan 40 nieuwkomers (bron: AT5). Tegelijk verliest Amsterdam terrein als attractieve techstad. Let wel, buitenlandse bedrijven brengen niet alleen banen, maar ook technologie, innovatie en bestedingen. In Nederland klagen we liever over al die expats die in het kielzog van deze bedrijven de woningmarkt verstoren.

Haperende infrastructuur en te hoge kosten

Qua infrastructuur was Nederland altijd een toplocatie. Nu prijzen we ons uit de markt. Dat Rijkswaterstaat gepland groot onderhoud in verschillende regio’s zou moeten schrappen vanwege geldgebrek kan natuurlijk echt niet. En dan de energie. De korte termijn focus om onze energieafhankelijkheid te verkleinen door een agressief transitiebeleid is misschien een lofwaardig streven, maar is inmiddels door de realiteit ingehaald. De energiekosten zijn zodanig hoog dat Nederland terrein verliest (zie onze ‘blacklist’). Een ander effect is de netwerkinfrastructuur die onvoldoende is voor het sterk wisselende aanbod van elektriciteit. Netcongestie is het nieuwe normaal. Utrecht zit al op slot. Wie volgt? Bedrijven kunnen niet meer uitbreiden of nieuwe locaties aansluiten. Een afwegingskader van de ACM bepaalt nota bene wie aan de beurt is. Hier is voorlopig geen oplossing in zicht.

Een wispelturige en onbetrouwbare overheid

Eén van de belangrijkste troeven van Nederland was de betrouwbare overheid in combinatie met het aantrekkelijke, stabiele fiscale klimaat. De regeldruk wil men aanpakken, maar tegelijkertijd ontstaan nieuwe stammen aan de loot. Vrachtwagenheffing, de pseudo-eindheffing voor leaseauto’s, een nieuwe verpakkingswet et cetera. Intussen trekken de actuele box 3 voornemens internationaal veel negatieve aandacht. Dergelijke plannen gaan zeker niet bijdragen aan de aantrekkingskracht van Nederland voor ondernemers en investeerders. Dan hebben we nog de regelgeving rondom stikstof. Deze biedt voor bedrijven geen enkel voordeel. Maar zij is wel een rem op groeimogelijkheden. En de uitvoering van het Wennink-rapport: wordt daar echt vaart achter gezet? Alles bij elkaar ontstaat een gevaarlijke cocktail voor verder afbrokkelend ondernemersvertrouwen. Een recente peiling van IPSOS onder ondernemers bevestigt die beeld. Het kan nièt in Nederland, zo lijkt de beleving nu.

Gevecht om economie op de agenda te krijgen en te houden

Veel bestuursakkoorden van recent gesloten coalities wentelen zich in D66-achtige slogans. Er kan veel, het moet samen en het moet voor iedereen. Economie en bedrijvigheid worden daarbij mondjesmaat benoemd. Werkgelegenheid lijkt bijna een vies woord. Woningbouw, leefbaarheid, energietransitie – met die dure waterstof! – en asielopvang lijken urgenter. Of defensie. Kortom, bedrijvigheid raakt letterlijk en beleidsmatig in de verdrukking. Dieptepunt: het bedrijf Feenstra dat weigert nog langer klanten in het centrum van Amsterdam te bedienen. Regionale ontwikkelingsmaatschappijen, verwante structuren en Economic Boards buitelen intussen over elkaar heen om transities in goede banen te leiden en ecosystemen aan te jagen. Met veel taskforces, agenten, gezanten, visies, agenda’s, comités en fondsen. Stedenbouwkundigen willen vooral verdichten en beter benutten. Ondernemers zien liever dat eerst de basis weer eens goed op orde komt. Mag er een beetje fysieke en infrastructurele ruimte bij?